Publicerad 7 oktober 2024

Konkurrens, Rapportserie, 2024:6

Hur påverkar konkurrensen priserna på bensin och diesel?

Drivmedelsmarknaden domineras av fyra bolag och inträdesbarriärerna för nya aktörer är höga. Ett utmärkande drag för marknaden är också att de ledande bolagen nära följer varandras prissättning. Bättre information om priser och åtgärder som gör det svårare för bolagen att kopiera varandras prissättning skulle kunna stärka konkurrensen.

Sammanfattande slutsatser

Konkurrensverket har gjort en ingående analys av drivmedelssektorn och prisbildningen i konsumentnära led. Analysen har innefattat drivmedelsbolagens försäljning, prissättning, marginaler, affärsmodeller och framtidsplaner.

Drivmedelsmarknaden i Sverige domineras i dag av fyra bolag som står för omkring tre fjärdedelar av volymomsättningen av såväl bensin som diesel. Deras inbördes marknadsandelar är stabila över tid och det förekommer inget inträde på marknaden av betydelse för konkurrensförhållandena i Sverige som helhet.

Mer konkurrens på drivmedelsmarknaderna kan ge lägre priser på bensin och diesel för konsumenterna genom att drivmedelsbolagens bruttovinster för drivmedelsförsäljningen pressas. Utrymmet till sådana prissänkningar begränsas av bruttovinstens storlek, i dag i storleksordningen drygt en krona per liter flytande drivmedel i genomsnitt. Bruttovinsten ska, tillsammans med stationernas övriga försäljningsverksamhet, täcka sådana kostnader som inte är direkt knutna till försäljningen av själva drivmedlet, men utgör också ett utrymme för sänkta priser genom stärkt konkurrens.

En rad analyser av prisbildningen lokalt och regionalt visar sammantaget att konkurrens har en statistiskt signifikant och därmed påvisbar effekt på priset. Dessa innefattar bland annat analyser av: rabattavtal till olika kundkategorier; prisets påverkan av lokala konkurrensfaktorer och världsmarknadspriser; hur kedjor följer och avviker från rekommenderade priser samt; hur konsumenter väljer drivmedelsstationer.

Ett utmärkande drag för prisbildningen är att de ledande drivmedelsbolagen nära följer varandras prissättning. En aktör, Circle K, är prisledare avseende rekommenderade priser och övriga aktörer följer efter. Lokalt kan stationspriserna över tid successivt avvika nedåt från dessa rekommenderade priser, vilket ger upphov till viss prisvariation, men sådana mönster upphör i regel vid varje ny förändring av prisledarens rekommenderade priser. Sådana förändringar görs vanligtvis flera gånger i veckan. Detta bidrar till en mycket homogen prisbild över landet som helhet och mellan aktörer, olika regioner och mellan olika stationskoncept.

Det är i dag sällan lönsamt för privatpersoner att åka en omväg för att kunna köpa drivmedel till ett lägre pris och intresset för de prisskillnader som ändå förekommer är därför inte särskilt högt. Förekomsten av så kallade priskrig, alltså lokala avvikelser nedåt i pris för en grupp av drivmedelsstationer under en begränsad tid, förefaller också ha avtagit under de senaste åren.

Priskonkurrensen mellan aktörer, i synnerhet på ett nationellt plan och särskilt för privatpersoner, förefaller sammantaget begränsad. Konkurrensverket bedömer att detta delvis beror på kedjornas prissättningsstrategier som går ut på att nära följa varandras prissättning.

En genomgång av studier av konkurrensproblem och rättspraxis på drivmedelsmarknader i andra länder visar att prisbildningen, särskilt konsumenternas tillgång till aktuell och korrekt prisinformation, har varit ett viktigt tema för de förslag som lämnats för att främja konkurrensen.

På några års sikt kommer stationsnätet att glesas ut över tid till följd av en minskande efterfrågan på flytande drivmedel till följd av elektrifieringen av fordonsparken, framförallt för personbilar. Detta kommer att ske gradvis de närmsta åren för att sedan accelerera. Förutsättningarna för en effektiv konkurrens kan därigenom ytterligare försämras.

Konkurrensen kan även försvagas om algoritmisk prissättning baserad på artificiell intelligens, vilket i dag förekommer på experimentstadiet, införs på bred front. Sådan teknik för prissättning har i forskning visat sig förenat med en risk för försvagad konkurrens och används i större utsträckning i andra länder än i Sverige.

Arbetet fortsätter nu med att granska förslag på åtgärder som kan främja en effektiv konkurrens som är hållbar även under det nu pågående teknikskiftet till eldrivna personbilar. Detta arbete kommer att presenteras i slutet av 2024.

Konkurrensverkets preliminära bedömning är att konkurrensen kan skärpas om privatpersoner och företag får bättre information om priser och erbjudanden samtidigt som åtgärder införs som försvårar för drivmedelsbolagen att kopiera varandras prissättning.

Utbudssidan och aktörerna på marknaden (kapitel 2)

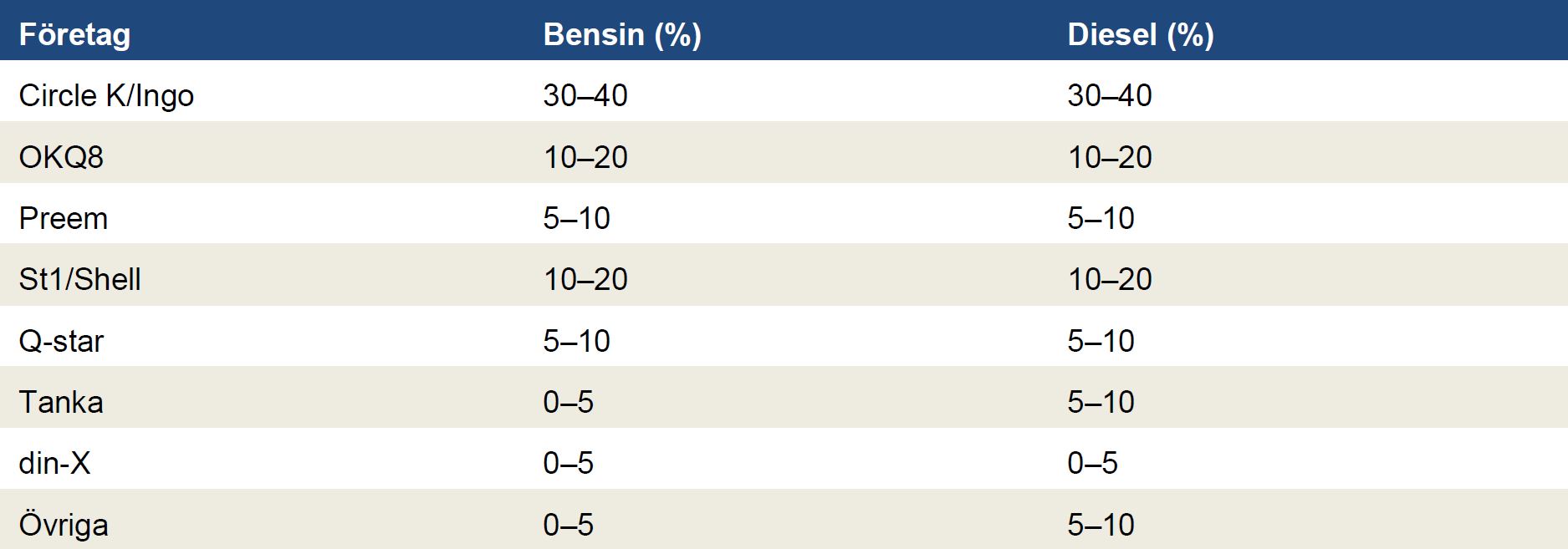

Marknaden domineras av fyra bolag: Circle K/Ingo, OKQ8, Preem och St1/Shell, vilka 2022 stod för omkring tre fjärdedelar av försäljningsvolymen av bensin och diesel till slutkund i Sverige. Aktörer såsom din-X, Qstar och Tanka stod för merparten av den resterande delen av marknaden. Utöver dessa finns en handfull mindre spelare på marknaden med ett mindre antal stationer.

Marknadsandelarna har varit stabila under de senaste åren och det har inte skett något inträde av betydelse på marknaden under förhållandevis lång tid. I tabell 1 nedan visas fördelningen av marknadsandelarna 2022 avseende försäljning av bensin och diesel till privatpersoner. Eftersom de exakta marknadsandelarna utgör känslig information hos företagen visas dessa i stället som intervall. En likartad situation råder för företagskunder. För tung trafik är marknadskoncentrationen något lägre.

Tabell 1: Marknadsandelar privatkund, volym bensin och diesel, 2022

Not: Marknadsandelarna är angivna som intervall av sekretesskäl. För gruppen övriga är volymerna baserade på volymer köpta från grossist. Andelen som går till privatkunder respektive företagskunder från övriga är en uppskattning baserad på aktörernas profil.

St1 och Preem har egna raffinaderier med en sammanlagd produktion av bensin och diesel som är nästan dubbelt så stor som den inhemska konsumtionen. Resterande volymer exporteras.

Samtidigt importeras bensin och diesel av samtliga aktörer på grossistmarknaden, även av Preem och St1, trots att de har egen produktion som vida överstiger försäljningen i deras respektive stationsnät. Det beror på Sveriges geografi – det är kostnadsbesparande att transportera stora volymer till terminaler längs Sveriges kuster med tankfartyg i stället för med tankbil. Grossistmarknaden kan därmed betecknas som större än Sverige.

På grossistmarknaden dominerar Preem, följt av OKQ8 och St1. Circle K, OKQ8 och Preem ingår dessutom i ett samarbete rörande bolagens bränsledepåer som samutnyttjas med syfte att effektivisera distributionen till respektive kedjas stationsnät. Det betyder i praktiken att respektive drivmedelsstation får sina leveranser av drivmedel företrädesvis från den depå som ligger närmast, även om denna tillhör en konkurrerande kedja. Delar av detta samarbete har under senare tid avvecklats.

Försäljningen till slutkund i stationsnätet sker företrädesvis till privatkunder men även till företag och vissa speditörer avseende tung trafik. Bulkförsäljning sker direkt till företagskunder, även större speditörer, och det finns en mångfald av konkurrenter som erbjuder både drivmedel och utleverans i detta marknadssegment.

Stationsnätet har betydelse för bolagen inte bara för försäljning av drivmedel utan även för annan försäljning av varor och tjänster med inriktning mot bilburna kunder. Antalet drivmedelsstationer sjönk under perioden 2006 till och med 2011, men har därefter legat på en förhållandevis stabil nivå på mellan 2 600 och 2 800 försäljningsställen. Det har skett en omfattande övergång från bemannade stationer till automatstationer under denna period.

Efterfrågan på drivmedel och elektrifieringen (kapitel 3)

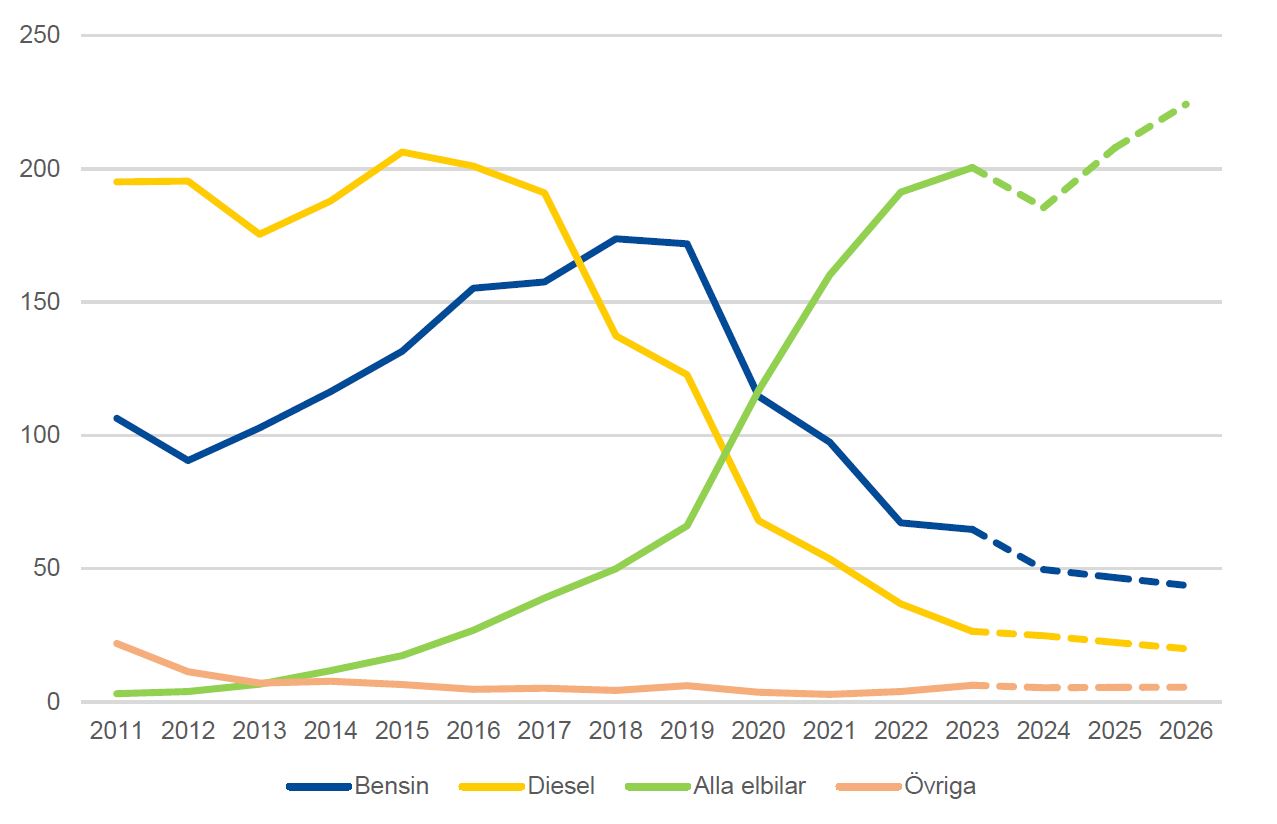

Marknadsstrukturen och konkurrensförhållandena har således varit relativt stabila över lång tid. När det gäller efterfrågeförhållanden framstår emellertid en annan bild. Andelen personbilar som drivs uteslutande med bensin och diesel står i dag endast för en knapp tredjedel av antalet nyregistreringar av personbilar och sjunker snabbt, vilket framgår av figur 1 nedan.

Figur 1: Antal nyregistrerade personbilar, el jämfört med övriga, tusental, 2011–2026

Not: Alla elbilar avser drivmedelskategorier el, elhybrid och laddhybrid. Övriga avser kategorierna etanol, gas och övriga. Uppgifter gällande år 2024–2026 är en prognos (som gjordes före observationen för 2023).

Dieselbilarna dominerade fram till 2016–2017, varefter andelen föll snabbt. Efter en kort mellanperiod under 2017–2020, under vilken bensinbilar var den vanligaste kategorin för nyregistrering, tog elbilarna, alltså bilar som drivs helt eller delvis med el, över 2020. Denna kategori är i dag mer än dubbelt så stor som alla andra kategorier tillsammans.

Uppskattningsvis kommer andelen av personbilar som i dag drivs med bensin eller diesel att falla från dagens 70–80 procent till mindre än hälften inom tio år om nuvarande trend håller i sig.

Omställningen är även på gång för lätta lastbilar medan den går långsammare för tung trafik. Vi kan därför förvänta oss att efterfrågan på fossila och förnybara drivmedel i flytande form kommer att minska kraftigt under kommande 10–15 år. Marknadens aktörer förutspår att stationsnätet kommer att glesas ut under kommande år vilket ger ett konsolideringstryck i branschen. Detta bedöms ske gradvis under de närmsta 5–10 åren, för att därefter ske allt snabbare. I viss mån söker bolagen att möta dessa förändringar genom satsningar på måltider, detaljhandel, service och laddinfrastruktur.

Detta kommer att förändra konkurrensförhållandena eftersom stationsnätet glesas ut. Det kan inte uteslutas att detta kan bidra till högre priser och färre lokala prisavvikelser på sikt.

Konkurrensverket lät Novus genomföra en marknadsundersökning av privatpersonernas uppfattning om konkurrens och prisbildning för att närmare undersöka hur valet av tankställe går till och hur det påverkas av olika konkurrensförhållanden.

Ett huvudresultat i undersökningen är att stationens läge i förhållande till bostad eller arbetsplats är en avgörande faktor för detta val och har ungefär dubbelt så stor betydelse som priset. Omkring hälften av respondenterna uppger att priset påverkar deras val, men lika många säger att det inte har betydelse. Om priset vid en station är en krona högre eller mer än vad man förväntade sig åker omkring hälften av konsumenterna vidare till en annan station. Färre än hälften använder någon form av kort utgivet av kedjan där de vanligtvis tankar och knappt hälften skulle använda en mobilapp som visade tillförlitlig prisinformation på stationer i realtid om den fanns tillgänglig.

I dag är prisskillnaderna mellan konkurrerande drivmedelsföretag mycket små (se kapitel 4 och 5). Under rådande förutsättningar för prisbildningen förefaller intresset hos konsumenterna för prisskillnader mellan enskilda stationer och rekommenderade priser hos kedjorna relativt begränsat. Det går också att visa att faktiska prisskillnader mellan näraliggande drivmedelsstationer i dag sällan är så stora att det lönar sig att åka en omväg längre än några enstaka kilometer för att utnyttja en faktisk prisskillnad.

Rabattnivåerna för drivmedel uppgår sällan till mer än någon enstaka procent av literpriset för bensin och diesel för privatpersoner. Det förefaller därför som om konkurrensen om privatkunderna inte bara drivs av pris på drivmedel utan även av andra faktorer, såsom läget och utbudet av varor och tjänster.

För företagskunder är rabatterna högre, ofta i intervallet två till fyra procent av literpriset för drivmedel. I de större offentliga upphandlingarna av drivmedel ligger rabattnivån i intervallet fyra till sex procent för bensin 95, motsvarande 80 till 115 öre per liter, respektive fem till sex procent för diesel, vilket motsvarar 113 till 132 öre per liter.

Prisbildningen nationellt och lokalt (kapitel 4 och 5)

Bensin och diesel är exempel på generiska varor som är helt utbytbara mellan aktörerna på marknaden. Vissa kedjor säljer även differentierade produkter med egna produktvarumärken, vars betydelse som konkurrensmedel förefaller begränsad. Prisskillnaden jämfört med de generiska produkterna är dessutom relativt låg och det råder full utbytbarhet mellan dem. Utöver denna produktdifferentiering finns inga kvalitetsskillnader mellan bensin och diesel hos aktörerna på marknaden.

Det betyder att priset är en huvudsaklig konkurrensparameter mellan kedjorna på marknaden. Prisbildningen nationellt och lokalt har därför analyserats i detalj.

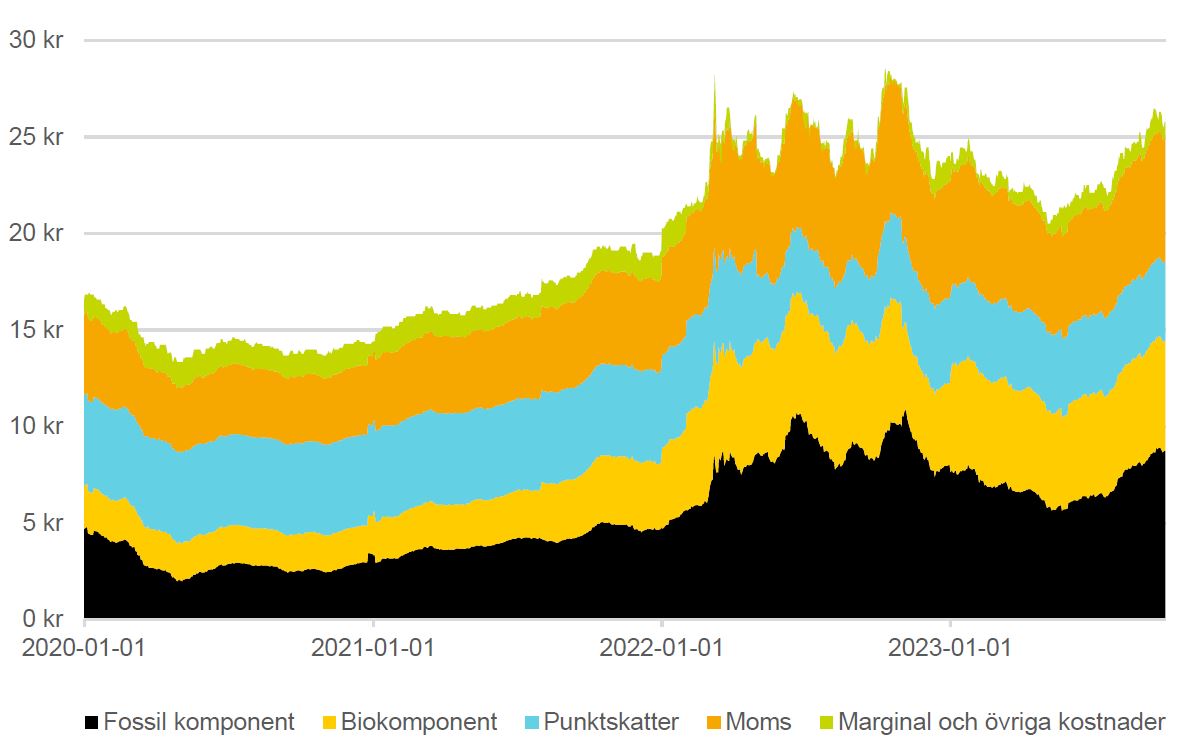

Under de senaste åren har prisförändringarna för diesel varit kraftiga, i huvudsak drivna av förändringar i de olika kostnadskomponenterna, vilket framgår av figur 2 nedan.

Figur 2: Dieselprisets kostnadskomponenter, för åren januari 2020–september 2023

Not: Nominella priser.

Dieselpriset har varierat från som lägst drygt 13 kronor till som högst drygt 28 kronor per liter under perioden 2020 och 2023 (september). Sedan årsskiftet 2023/2024 har priset därefter sjunkit till omkring 17–19 kronor som en följd av förändringen av reduktionsplikten.

För bensin varierade priset under samma period mellan 12 och 24 kronor. På senare tid har priset legat på omkring 17–19 kronor. I övrigt liknar utvecklingen för bensin den för diesel, med undantag för att biokomponenternas betydelse för priset är lägre.

Dessa prisförändringar drivs nästan uteslutande av förändringar i världsmarknadspriserna, beskattning och reduktionspliktens regler för inblandning av förnybara komponenter i bensin och diesel. För diesel utgjorde skatt (punktskatter och moms) 43 procent av det rekommenderade priset, jämfört med 57 procent för bensin under första halvåret 2023. Själva varukostnaden, det vill säga summan av fossil komponent och biokomponenten, utgjorde 54 procent av det rekommenderade priset för diesel jämfört med 38 procent för bensin för samma period. Resterande tre procent av dieselpriset utgjordes av marginal och övriga kostnader, jämfört med fem procent för bensin.

Bruttovinsten för de ledande bolagen på marknaden, vilken ska täcka företagens övriga kostnader, är i genomsnitt drygt en krona per liter. Det är denna marginal som kan pressas med en hårdare konkurrens vilket kan ge lägre priser vid pump. Sett som andel av literpriset för drivmedel som konsumenten betalar kan således utrymmet för sådana prissänkningar synas relativt begränsat. Bruttovinsten representerar dock en marginal på drivmedelsbolagens varukostnad på omkring åtta procent för diesel och 17 procent för bensin.

Prisbildningen på drivmedelsmarknaden i Sverige präglas i stor utsträckning av de rekommenderade priserna de flesta större aktörerna publicerar på sina hemsidor. I de flesta fall följer priserna i stationsnäten dessa rekommenderade priser även om lokala avvikelser förekommer. Många automatstationer lägger sig ett visst antal öre under denna nivå. Överlag kan vi dra slutsatsen att de rekommenderade priserna är styrande för prisbildningen på marknaden.

Det är Circle K som är prisledare och som har varit så under flera år. Det betyder att övriga bolag följer efter de ändringar av rekommenderade priser som Circle K kommunicerar.

Vi har genom webbskrapning under lång tid kunnat bekräfta att Circle K är prisledare vid samtliga observerade prisförändringar med några enstaka undantag. Reaktionstiden för övriga stora bolag att följa efter en prisförändring initierad av Circle K uppgår till en timme i genomsnitt för samtliga bolag utom St1 som genomför förändringen vid midnatt samma dag. Mönstret är stabilt över tid med få avsteg.

Lokalt övervakar kedjorna varandras prissättning vid enskilda stationer för att snabbt kunna svara på om en näraliggande konkurrent avviker i pris. Genom intervjuer med marknadens aktörer har det framkommit att denna övervakning kan ske flera gånger per dag. Avvikelser i prissättning hos konkurrenter rapporteras in direkt och kan leda till att kedjan anpassar sin lokala prissättning på en enskild station för att möta den lokala konkurrensen.

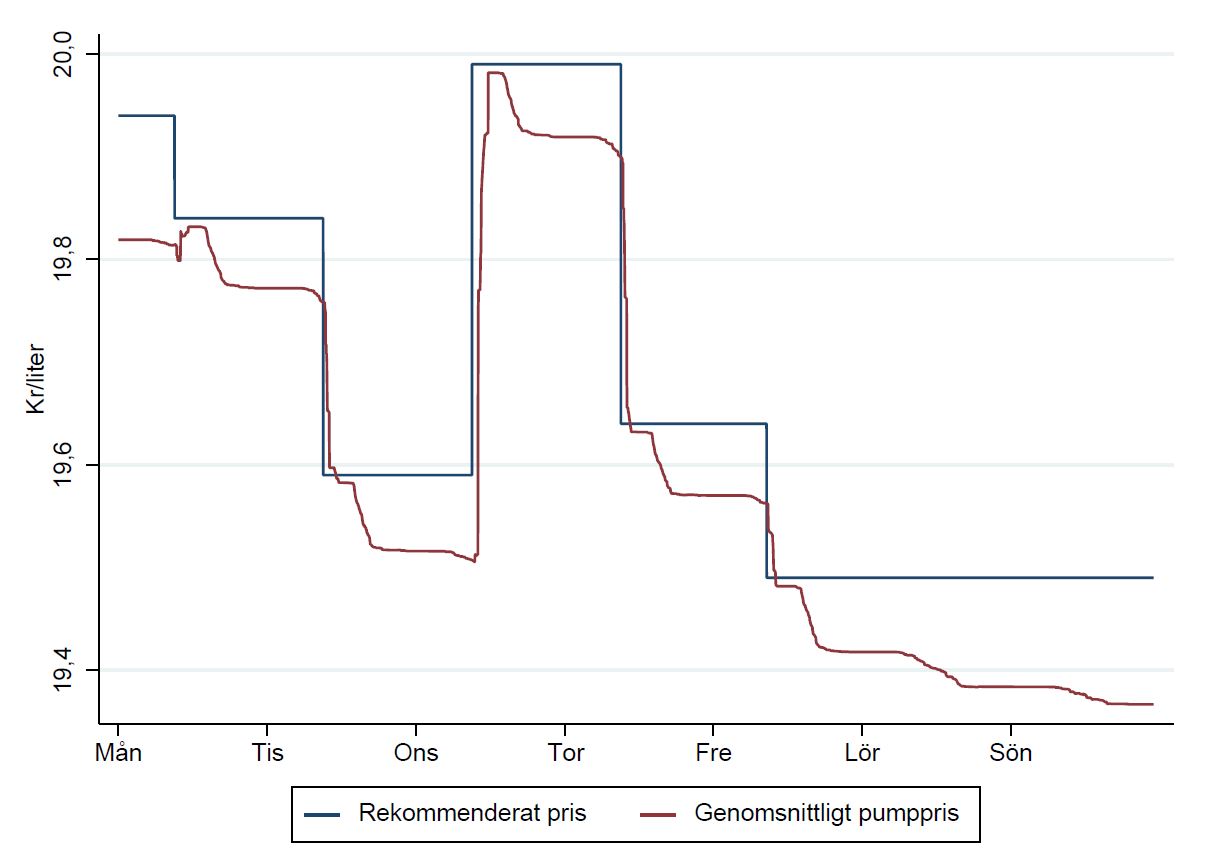

Sådana avvikelser ökar i omfattning i riket som helhet ju längre tid som har förflutit från den senaste förändringen i rekommenderat pris. Ett typiskt exempel presenteras i figur 3 nedan.

Figur 3: Rekommenderat pris och genomsnittligt pumppris för bensin för bemannade stationer, 21 november 2022–27 november 2022

Not: Rekommenderat pris är Circle K:s rekommenderade pris för bemannade stationer. Genomsnittligt pumppris är viktad efter stationernas andel av hela urvalets summerade sålda volym per månad.

Den blå linjen visar rekommenderat pris och den röda linjen den genomsnittliga prisnivån på bemannade stationer avseende bensin för riket som helhet för de fyra största bolagen. I samband med att det rekommenderade priset ändras sätter också de flesta stationer detta pris, vilket i figuren framgår genom att den röda linjen ligger nära den blå direkt efter att den senare har ändrats.

Därefter sjunker gradvis den röda linjen, alltså det genomsnittliga priset på stationerna, till följd av att fler och fler stationer sänker sina priser för att möta lokal konkurrens. Vid nästa förändring av de rekommenderade priserna avbryts detta mönster och stationerna anpassar sig återigen till dessa priser. Mönstret framträder även för automatstationer, för diesel och är stabilt sett för olika tidsperioder under de år för vilka data har analyserats.

Vi kan alltså konstatera att stationspriserna lokalt och över tid successivt kan avvika från de rekommenderade priserna, men också att sådana mönster i regel upphör vid varje ny förändring av prisledarens rekommenderade priser. Det är sannolikt en viktig förklaring till den mycket homogena prisbilden över landet som helhet och mellan aktörer, olika region och mellan olika stationskoncept. Det bidrar sannolikt också till att kunderna förefaller relativt passiva i sitt val av tankställe.

Sammanfattningsvis är därför prisbildningen, som präglas av prisledarskap och offentlig publicering av rekommenderade priser, ur konkurrenssynpunkt problematisk och kan bidra till en begränsad konkurrens.

Konkurrensverket granskar därför inom ramen för tillsynsverksamheten för närvarande om kommunikationen av rekommenderade priser utgör en överträdelse i konkurrensrättslig mening (dnr 382/2023).

När flera stationer som tillhör konkurrerande stationer svarar på varandras prissänkningar uppstår lokala ”priskrig” med begränsad varaktighet. För att närmare studera förekomsten och varaktigheten av sådana priskrig definierades dessa som en prisavvikelse från rekommenderat pris med minst 1,10 kronor samt att minst två kedjor deltog.

I data kan ett fyrtiotal priskrig avseende bensin identifieras liksom ett femtiotal avseende diesel. De flesta fallen sker i västra och södra Sverige samt i Uppsalatrakten. Antalet förefaller dessutom minska över tid: från omkring 15 per år i början av perioden till omkring 5–10 mot slutet av perioden. Varaktigheten tenderar att minska även den: från omkring 4 dagar till 1–2 dagar.

Det förefaller således som att konkurrensen i form av sådana priskrig i viss mån har avtagit de senaste åren.

Sett över landet och stationstyp kan man se att genomsnittspriserna har en tendens till att vara något högre i norra Sverige samt att de genomgående är lägre på automatstationer. Över tid är dessa skillnader stabila och de är dessutom begränsade: något eller några tiotals ören per liter.

Prisbildningen har även analyserats ekonometriskt, dels för att skatta effekterna på pris av lokala konkurrensförhållanden, dels för att undersöka hur snabbt aktörerna reagerar på förändringar i råvarupriserna.

När det gäller lokala konkurrensförhållanden kan det konstateras att närheten till närmsta konkurrerande drivmedelsstation har en statistiskt signifikant betydelse för prissättningen: ju fler konkurrerande stationer som finns inom 5–10 minuters körtid, desto lägre priser. Det betyder att den lokala konkurrenssituationen har en direkt effekt på den lokala prisbilden: om stationer lägger ned, vilket flera kedjor förutspår, finns det risk för att priser lokalt kan öka. Effekterna är dock små: något eller några tiotals ören skiljer en lokal marknad med konkurrens jämfört med en lokal monopolmarknad.

När det gäller hur snabbt aktörerna reagerar på förändringar i råvarupriser har detta i litteraturen beskrivits som ett prissättningsbeteende som liknar ”raketer och fjädrar”. Liknelsen syftar på att marknadens aktörer är snabba med att höja priserna då råvarupriserna ökar, men långsammare med att genomföra prissänkningar då dessa priser i stället sjunker. Omedelbart efter att råvarupriserna sjunkit förstärks då företagens marginaler under en begränsad period.

En tidigare studie av den svenska drivmedelsmarknaden för 2012 fann att denna prissättningsstrategi representerade nästintill 40 procent av bruttomarginalen för företagen.

Vi kan genom en noggrann skattning av fenomenet konstatera att vi inte finner empiriskt stöd för sådant prissättningsbeteende på den svenska drivmedelsmarknaden på aktuella data. Företagen höjer priserna för drivmedel lika snabbt vid en ökning av råvarupriserna som de sänker dem då världsmarknadspriserna sjunker. Detta gäller såväl rekommenderade priser som stationspriser i landet.

Slutligen har även användningen av prissättningsverktyg som baseras på maskininlärning, så kallade prisalgoritmer, studerats. Av studier i andra länder och ekonomisk forskning framgår att algoritmisk prissättning kan leda till en försvagning av konkurrensen och högre priser. Det som är drivande i dessa resultat är att konkurrenter svarar snabbare på en prissänkning än tidigare, vilket i sin tur minskar incitamenten att sänka priserna.

Kartläggningen för den svenska drivmedelsmarknaden pekar dock på att prisalgoritmer baserade på maskininlärning och artificiell intelligens (AI) inte har fått något större genomslag ännu. Försök med prissättning baserad på AI sker för närvarande hos någon enstaka kedja på ett fåtal stationer vars priser har analyserats. Man kan dra slutsatsen att priserna ändras mycket oftare än tidigare, men också att det saknas tydliga indikationer på att prisnivån skulle ha stigit och att konkurrensen skulle ha försvagats.

Det kan dock inte uteslutas att konkurrensen kan försvagas om sådan prissättning infördes av fler kedjor och på ett större antal stationer.

Desto vanligare hos kedjorna är så kallad regelstyrda, eller deterministiska, prissättningsalgoritmer, alltså prissättningsverktyg som inte baseras på AI. Den är vanligen definierad så att priserna sätts efter marknadsledaren, eller med en viss differens som bestäms manuellt inom vissa intervall. Det har inom forskning visats att även denna typ av prisalgoritmer kan försvaga konkurrensen och leda till högre priser.

Marknadskoncentration och företagens marginaler (kapitel 6)

I analysen har även ett antal konkurrensindikatorer beräknats. Dessa beskriver hur marknadens struktur och bolagens lönsamhet utvecklats över tid och förekommer ofta i analyser av konkurrenstrycket i enskilda branscher.

Analysen visar att koncentrationen i detaljistledet var stabil under 2020 till och med 2023 samt att den var högre avseende bensin än diesel för hela perioden. Skillnaden tenderar att öka något under perioden, dock i begränsad omfattning.

Bruttovinsten, alltså marginalen i kronor per liter sålt drivmedel, har haft en uppåtgående trend under åren 2019 till och med 2023. Ökningen uppgår till cirka 25 öre för bensin och cirka 21 öre för diesel. Bruttovinsten 2023 ligger (januari–september) på cirka 1,05 kronor för diesel och cirka 1,42 kronor för bensin.

I motsatt riktning har bruttovinstens andel av omsättningen utvecklats, alltså bruttovinstmarginalerna. Vi kan se en minskning med två procentenheter för bensin och en procentenhet för diesel. Drivmedelsbolagen tycks därmed inte ha lyckats försvara bruttovinstmarginalerna när kostnaderna för insatsvarorna har ökat. Det syns framförallt i samband med de kraftiga pris- och kostnadsökningarna i början av 2022. Detta tyder på förekomsten av ett visst konkurrenstryck på den svenska marknaden.

Jämfört med analyser genomförda av den brittiska konkurrensmyndigheten framgår att bruttovinstmarginalerna på den svenska drivmedelsmarknaden för 2022 ligger på i stort sett samma nivå som den brittiska. Analysen visar emellertid också att denna marginal var väsentligt högre 2020 på den svenska drivmedelsmarknaden och att den därefter sjunkit. Förändringen ska dock tolkas försiktigt eftersom den skedde under pandemin då efterfrågan var lägre och samtidigt valutakursförändringarna relativt stora. Uppgifterna tyder dock på att konkurrenstrycket på den svenska marknaden möjligen inte avviker väsentligen från den brittiska.

Vad säger tidigare studier och rättspraxis från andra länder? (kapitel 7 och 8)

Konkurrensen på drivmedelsmarkerna har utretts och analyserats ett flertal gånger i många länder. Eftersom värdekedjorna och affärsmodellerna är snarlika i olika länder är det av värde att kartlägga vilka erfarenheter och slutsatser som har dragits av identifierade konkurrensproblemen i studier och i konkurrensrättslig praxis utanför Sverige.

För detta syfte har ett urval om 43 marknadsstudier från 19 länder samt 27 rättsfall från 14 länder samt EU-kommissionen studerats närmare. Detta material utgör sammantaget en stor del av den samlade kunskapen om konkurrensen på drivmedelsmarknaderna inom OECD-sfären sedan 2000. Vi gör dock inte anspråk på att kartläggningen är heltäckande.

Av marknadsstudierna framgår bland annat följande. De vanligaste konkurrensproblemen är inträdeshinder i produktions-, grossist- och detaljistled, otillräcklig konsumentinformation, samarbeten och prisföljsamhet mellan marknadsaktörerna. Två tredjedelar av problemen som lyfts rör detaljistledet och resterande tredjedel producent- och grossistleden.

Inträdeshindren i detaljistledet handlar ofta om tillgång på attraktiva lägen för drivmedelsstationer, särskilt i anslutning till motorvägar. Offentlig tillståndsgivning ses som ett hinder för sådan etablering, liksom även att befintliga aktörer hindrar konkurrenter från att etablera sig. Tillgång på relevant och tillförlitlig information, inte minst om priser och för konsumenter, är ett annat vanligt problem. Prissättningen präglas i många länder av att en aktör är prisledare och att övriga aktörer följer efter.

Ett flertal förslag för att främja konkurrensen i detaljistledet har föreslagits, bland annat en enklare tillståndsprocess för nya drivmedelsstationer. Andra förslag syftar till bättre prisinformation för konsumenter, ofta baserat på mobilappar och hemsidor. Sådana lösningar finns i dag bland annat i Västaustralien och i Tyskland. Ett annat förslag är att begränsa antalet tillfällen per dag då drivmedelsföretagen tillåts höja priserna med stöd av särskild reglering.

I produktions- och grossistledet handlar inträdeshindren i huvudsak om svårigheter att få tillträde till nödvändig infrastruktur samt om långsamma och restriktiva tillståndsprocesser för nya anläggningar. Samarbeten och ägarkopplingar har även lyfts fram som problem. Förslagen i detta marknadsled handlar främst om att göra grossistmarknaden rörligare, reglera tillträdet till infrastruktur, effektivisera tillståndsprocesser och i viss mån även standardisering av drivmedelskvaliteter.

Få förslag förefaller ha utvärderats systematiskt i efterhand av de myndigheter som varit delaktiga i deras införande. Viss forskning finns emellertid, vilken pekar på att förslag varit något mer framgångsrika i detaljistledet än i producent- och grossistledet. Förenklade tillståndsprocesser har visat sig kunna stimulera etableringen av nya drivmedelsstationer. Effekterna av förslag som syftar till ökad pristransparens är inte entydiga. I några fall har prisapplikationer varit såväl konkurrensfrämjande som prissänkande. I andra fall har inte sådana effekter kunnat påvisas. Begränsningar i antalet tillåtna prishöjningar per dag har i ekonomisk forskning visat sig ha en svag tendens till att leda till lägre priser och en förbättrad konkurrens.

Av den konkurrensrättsliga praxisen framkommer bland annat att en knapp tredjedel av ärendena handlar om otillåtna horisontella samarbeten, företrädesvis om priser, kvantiteter och rabatter i detaljistledet. Några av dessa har resulterat i böter. Missbruksärenden förekommer också, men i mindre utsträckning såvitt vi kan bedöma. Det handlar i dessa fall om leveransvägran, exklusivitetsavtal och marginalklämning, ibland i kombination.

Något mindre än hälften av fallen är koncentrationsprövningar. Typiskt sett involverar detta aktörer som är verksamma i såväl detaljist- som grossistled. Av de tolv fall som har studerats har drygt hälften godkänts efter strukturella åtaganden, företrädesvis genom avyttring av drivmedelsstationer. I några fall har beteendemässiga åtaganden löst de konkurrensproblem som identifierats.

Den relevanta marknaden har i regel utgjorts av detaljhandel med motorbränslen med en begränsad geografisk utbredning, i många fall avgränsas ett upptagningsområde till en radie av 10 till 20 km alternativt till ett område som nås inom 5-, 10- eller 20 minuters körtid.

Kan mer konkurrens ge lägre priser för bensin och diesel?

Sammanfattningsvis drar vi slutsatsen att det finns utrymme för en ökad konkurrens vilket kan ge lägre drivmedelspriser till konsumenterna. Det betyder att de genomsnittliga bruttovinster som bolagen i dag gör på bensin och diesel, i storleksordningen en dryg krona, kan pressas med mer konkurrens. Utrymmet till sådana prissänkningar begränsas av att bruttovinsten, tillsammans med stationernas övriga försäljningsverksamhet, även ska täcka bolagens fasta kostnader.

Slutsatsen om att mer konkurrens kan pressa priserna grundas på en samlad bedömning av de analyser som presenteras ovan och i kommande kapitel. För det första ser vi en stel marknadsstruktur med hög koncentration och stabila marknadsandelar. Det sker inget nyinträde på detaljistmarknaden och inträdesbarriärerna är höga. För det andra är marknaden stagnerande till följd av elektrifieringen och en minskad efterfrågan på flytande drivmedel, vilket i framtiden leder till ett allt glesare stationsnät. För det tredje är efterfrågesidan relativt passiv: konsumenterna informerar sig sällan om prisbilden innan sitt val av tankställe och rabatterna är begränsade. Konkurrensen är något hårdare om företagskunderna. För det fjärde är prisbilden påfallande homogen sett över riket som helhet med små eller obefintliga skillnader mellan olika regioner och olika aktörer. Prisledarskapet bidrar till den homogena prisbilden, särskild när de rekommenderade priserna och listpriserna ändras ofta, vilket också sker.

Vår preliminära bedömning är att konkurrensen kan skärpas om privatpersoner och företag får bättre information om priser och erbjudanden samtidigt som åtgärder införs som försvårar för drivmedelsbolagen att kopiera varandras prissättning.

På några års sikt finns några utvecklingstendenser som kan försämra förutsättningarna för en effektiv konkurrens. Elektrifieringen av fordonsflottan går snabbt och stationsnätet kommer att glesas ut succesivt under de närmsta åren. Dessutom finns vissa tecken på att prisalgoritmer kan komma att införas i större skala än vad som är fallet i dag. När sådana algoritmer utgår från artificiell intelligens visar forskningsrön att konkurrensen kan försvagas och priserna stiga.

Dessa utvecklingstendenser understryker behovet av att överväga konkurrensfrämjande åtgärder.

Inriktningen på det fortsatta utredningsarbetet

För att minska sådana risker och för att stimulera till en ökad priskonkurrens är det därför motiverat att närmare utreda nyttan och förutsättningar att genomföra konkurrensfrämjande åtgärder. Naturliga utgångspunkter för sådana åtgärder är att de bör vara inriktade på bolagens prissättningsstrategier samt konsumenternas tillgång till rättvisande och aktuell prisinformation. Erfarenheterna från andra länder som har eller står i begrepp att genomföra sådana åtgärder är därför angelägna att analysera närmare.

Även förslag med annan inriktning kan vara aktuella.

Det fortsatta utredningsarbetet kommer därför att inriktas på tänkbara konkurrensfrämjande förslag som kan motiveras utifrån företagens förutsättningar och kundernas behov. Arbetet kommer att bedrivas på ett sätt som ger berörda möjlighet att utveckla sin syn på hur konkurrensen på den svenska drivmedelsmarknaden bäst kan främjas.

Detta arbete har nu startat och kommer att bedrivas under hösten 2024. Senast den 2 december 2024 kommer uppdraget att slutrapporteras till regeringskansliet.

Bilagor

Slutrapportering

Den 2 december 2024 lämnade vi vår slutrapportering av uppdraget till regeringen.

Slutrapportering av regeringsuppdrag om konkurrensen i drivmedelssektorn (rapport 2024:7)

Hela rapporten som PDF

Klicka på länken nedan för att ladda ner hela rapporten

Antal sidor: 319